Innehåller reklamlänkar

Låna till kontantinsats – så löser du kontantinsatsen med ett lån

Uppdaterad 18 april 2024

Skriven av

Olle Pettersson

Uppdaterad av

Hanif Tawab

Granskad av

Estela López García

Många svenskar behöver låna till kontantinsats. Det är inte konstigt när bostadspriserna skenat de senaste åren och gjort det väldigt svårt att spara ihop till en kontantinsats.

När du ska ta ett bolån måste du betala 15 % av försäljningspriset av bostaden själv. Men ja, om du inte har alla pengarna som behövs kan du finansiera kontantinsatsen genom ett privatlån.

Funderar du på att låna till kontantinsats är det dock viktigt att hitta det bästa lånet. Vi guidar dig till lägsta möjliga ränta och hur man undviker onödiga administrationskostnader.

Hur mycket vill du låna?

Under hur många år?

Ränta

Estimerad månadskostnad

Vi listar bankerna du kan låna av om du behöver pengar till kontantinsats. Flera privatlån har räntor som utmanar bolåneräntorna under 2024.

| 👍Coop Privatlån | 5,20 - 16,95 % |

| Handelsbanken | 9,60 % |

| Swedbank | 7,70 - 17,84 % |

| Nordea | 7,20 - 14,70 % |

| LägstLendo | 4,70 - 33,75 % |

| Likvidum | 4,95 - 25,95 % |

| Ordna | 4,95 - 19,90 % |

| Marginalen Bank | 6,45 - 17,99 % |

| Moank | 5,90 - 15, 95 % |

| Bank Norwegian | 8,29 - 29,99 % |

| Avida | 7,90 - 21,95 % |

| SEB | 6,95 - 14,40 % |

| ICA Banken | 6,84 - 15,95 % |

| SBAB | 6,70 - 11,50 % |

| Wasa Kredit | 7,25 - 14,95 % |

| Ikano Bank | 6,55 - 17,15 % |

| Nordax Bank | 7,99 - 19,90 % |

| Santander | 7,95 - 15,40 % |

| Likvidum, Ledno och Ordna är låneförmedlare. De jämför alltså lån åt dig hos andra banker. | |

När du ska ta ett bolån måste du betala 15 % av försäljningspriset av bostaden själv. Men om du inte har alla pengarna som behövs kan du alltså ta ett privatlån. Här nedan förklarar vi vad du ska tänka på innan du lånar till kontantinsatsen.

Gör en noggrann kalkyl över vilka utgifter du har och hur ett lån till kontantinsatsen och ett bolån påverkar din ekonomi. Det är viktigt att du har de ekonomiska förutsättningarna att kunna betala tillbaka alla lån.

Tänk även på att privatlånet har en högre ränta och en kortare återbetalningstid än bolånet. Nedan punkter bör du räkna på innan du lånar till kontantinsatsen:

Jämför din nuvarande boendekostnad med vad den skulle bli om du i stället lånar och köper en bostad. Ett bostadsköp är på lång sikt en bättre investering, men medför månadskostnader för både bolånet och privatlånet som du ska klara av att betala.

Hur ser dina inkomster ut i dag och hur kommer de att se ut i framtiden? Har du exempelvis ett fast arbete med en bra lön har du förmodligen ett bättre ekonomiskt utgångsläge än om du till exempel har en tillfällig anställning.

Men låna aldrig mer än att du kan betala lånens räntor med dina fasta inkomster.

Eftersom du måste betala ränta om du lånar till kontantinsatsen är det i princip alltid billigare att spara ihop till kontantinsatsen.

Å andra sidan kan ett kontantinsatslån vara en lösning när du vet att du kan betala av lånet för kontantinsatsen efter en kort period.

Glöm inte att du även ska betala av räntan på bolånet parallellt med privatlånet. För bolån finns också amorteringskravet som kan göra att du måste betala tillbaka en viss procent av lånet varje år.

Även det behöver du ta med i beräkningen när du räknar ut dina månadskostnader.

Läs också: Jämför bolån – vi jämför bolåneräntor.

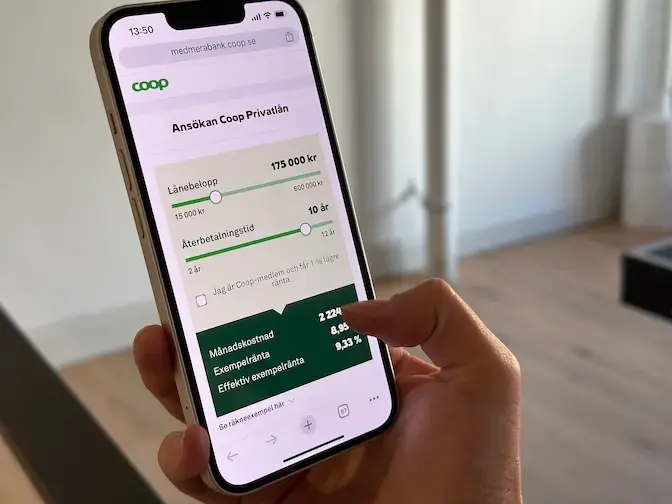

Som medlem i Coop kan du alltså låna till kontantinsats från låga 5,20 % och dessutom helt utan uppläggningsavgift.

Om ni är två som söker så har finns möjligheten att få ännu bättre villkor – ansök smidigt via sajten och känn dig trygg med räntegarantin.

Räntegarantin innebär att MedMera Bank matchar räntan om du mot förmodan skulle erbjudas bättre ränta hos en annan bank – läs mer här.

När man överväger att ta ett lån till kontantinsatsen är det smart att titta på för- och nackdelar med det. Det är ofta bra att komma in på bostadsmarknaden tidigt i livet för att inte hamna efter.

Det är också väldigt svårt att spara ihop till en hel kontantinsats idag som bostadspriserna ser ut. Därav är det väldigt bra att möjligheten finns att ta ett lån till kontantinsatsen.

På samma sätt som det är bra att komma in tidigt på bostadsmarknaden för att ta del av prisuppgångar, finns det också risk att bostadsvärdet sjunker. Det kan kännas jobbigt om man belånat sig extra med ett kontantinsatslån och bostaden skulle sjunka i värde.

Därav är det bra att tänka långsiktigt, ha gärna i baktanken att du ska kunna bo där en längre period. Trivs du i din bostad kan du ju faktiskt vänta till prisläget för bostaden är bra innan du sedan säljer.

Det man får ha i åtanke främst vad de gäller nackdelar är att skuldbördan blir något tyngre i början. Därav är det bra om du gör en kalkyl på både vad bolånet kommer kosta dig månadsvis samt lånet för kontantinsatsen.

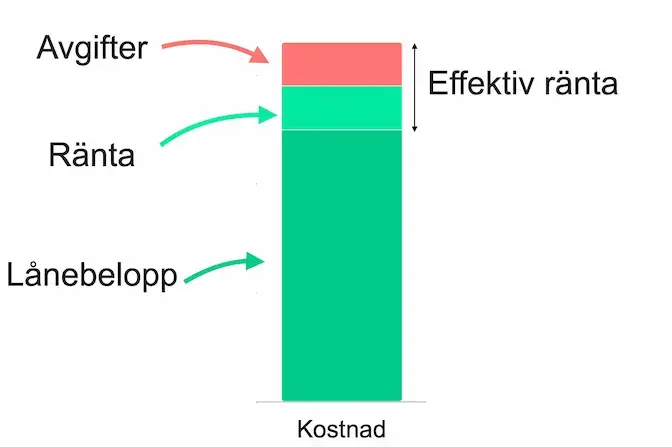

Om du lånar till kontantinsats är det i form av ett privatlån. Det finns några aspekter som skiljer sig mellan privatlån och bolån, framförallt har privatlån ofta högre räntor.

När du jämför villkoren för privatlån bör du därför kolla på den effektiva räntan. Där ingår nämligen samtliga kostnader för lånet och inte bara räntan.

Om privatlånet har andra avgifter som påverkar totalkostnaden kommer det synas i den effektiva räntan. Se exempel i bilden nedan:

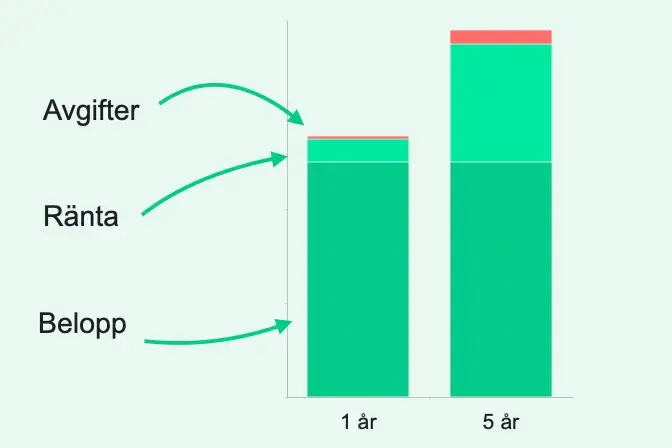

När du lånar till kontantinsats är det värt att göra en kalkyl på hur snabbt du kan återbetala det lånet. Bolånet är ofta livslångt eller åtminstone över en väldigt lång tid och har bättre ränta än kontantinsatslånet.

Vi rekommenderar därav att ditt fokus bör ligga på att amortera av ditt kontantinsatslån i snabbare takt än bolånet. Med det sagt ska du såklart inte pressa din månadsbudget mer än nödvändigt.

I nedan grafer har vi räknat på ett exempel med bara ränta för att få fram rena kostnader. Du ser skillnaden i hur din månadsbetalning går neråt med längre löptid men totalkostnaden för lånet går uppåt.

Det blir på det viset eftersom ju längre återbetalningstid desto fler räntebetalningar kommer du göra. Men återigen, du ska inte pressa din månadsbudget mer än nödvändigt, dock är det bra att du har koll på det när du tar ett kontantinsatslån.

Det kan också vara bra att veta att du får tillbaka 30 % av all ränta du betalar under året på din skattedeklaration.

Många privatlån kan finansiera onödiga saker som konsumtion, resor, bröllop eller saker som är bättre att spara ihop till. Ett kontantinsatslån är ändå relaterat till din säkerhet i bostaden och därav kan du ofta få bättre villkor.

Det har varit uppe på regeringens bord att eventuellt höja bolånetaket till 90 %, för att färre ska behöva låna till kontantinsatsen. Vi frågade vad Magdalena Kowalczyk tyckte om det förslaget.

Hon menar att lån relaterat till bostad är inte ett problem, det är snarare privatlån som går direkt till konsumtion. Att låna till kontantinsats kan vara nödvändigt och Magdalena tycker att bolånetaket bör förbli som det är.

Se utdrag från intervjun med Magdalena nedan.

Bostadspriserna har stigit under många år vilket har gjort det svårt för svenskar som inte redan äger en bostad att köpa en bostad. Det är nästan omöjligt att månadsspara sig till en kontantinsats eftersom att priserna ökat så fort.

En hög inflation har också gjort att vi svenskar har fått mindre pengar kvar i plånboken. Det betyder att situationen har blivit ännu svårare att spara undan pengar till en kontantinsats.

Som du säkert vet är kontantinsatsen minst 15 % av det du betalar för bostaden och kan inte finansieras med bolån.

Så, hur kommer du in på bostadsmarknaden och har möjlighet att köpa din första lägenhet eller hus om du inte har tillräckligt med sparade pengar?

Du kan finansiera kontantinsatsen med ett privatlån som har en högre ränta än ett bolån. Det finns fler anledningar till att ta ett privatlån för att kunna köpa en bostad.

En av anledningarna är att det historiskt sett alltid varit mer lönsamt att äga än att hyra.

Och om du har möjligheten att betala av privatlånet inom en kortare tidsperiod så kan det vara lönsamt på lång sikt, även om kostnaderna blir dyra under perioden du betalar av privatlånet.

Vad är skillnaden i kontantinsats om man vill köpa lägenhet eller hus? Svaret är att det egentligen inte är någon skillnad. Det krävs alltid minst 15 % av bostadens värde i kontantinsats, oavsett om det är ett hus eller en lägenhet.

Det som skiljer sig åt för husköp och lägenhet är snarare livsstilen. När man har en lägenhet som ingår i en bostadsrättsförening får man hjälp om det är något som strular. Medan ett hus ansvarar man mer för själv.

I avgiften för din bostadsrätt ingår också ofta sånt man inte tänker på, det kan dock tillkomma kostnader för el och vatten. Medan för hus kan man behöva betala för andra saker såsom sophämtning och lagfart exempelvis.

Lagfart är ett bevis på att det är du som äger fastigheten, vilket du ansöker om hos Lantmäteriet.

Det finns en hel del begrepp man inte är van vid om man inte köpt bostad förut, exempelvis handpenning och kontantinsats. Handpenningen är oftast 10 % och betalas direkt vid kontraktsskrivningen.

Kontantinsatsen som vanligtvis är 15 % betalas istället vid tillträdesdagen. Viktigt att poängtera är dock att det inte är två olika summor.

När man skriver kontraktet betalar man alltså 10 % och sedan betalar man resterande 5 % den dagen man tillträder sin nya bostad.

Kontantinsatsen fungerar som en säkerhet för banken när de lånar ut pengar. Främst är säkerheten för om din bostad skulle sjunka i värde.

Hur mycket du kan låna beror på flera olika faktorer såsom din kreditvärdighet, din inkomst samt vad det är för typ av bostad du köper.

Vanligtvis är maxbeloppen för att låna till kontantinsats mellan 500 000 - 600 000 kr men villkoren sätts individuellt.

Det är främst privatlån eller som det också kallas blancolån. Det är helt enkelt ett lån du tar vid sidan om bolånet och det kan vara något högre ränta än ditt bolån eftersom det är säkrat i din bostad.

Det finns också möjlighet till något som kan kallas andrahandslån. Om du äger en bostad redan kan du öka belåningen på din nuvarande bostad för att finansiera en ny kontantinsats.

Det påverkar månadskostnaden på det viset att du behöver amortera och betala ränta utöver ditt bolån och boendekostnader. Gör därför en budget för att se om din ekonomi klarar av det.

Lendo kan hjälpa dig att jämföra räntor när du ska låna till kontantinsatsen. De jämför erbjudanden mellan över 40 olika långivare med endast en ansökan och UC.

De får också fina recensioner av sina kunder. Med över 2 000 omdömen på Trustpilot har de 4,5 av 5 i betyg. Det är helt gratis att jämföra lån och du binder inte upp dig till någonting.

Räkneexempel: Annuitetslån 12 år. Effektiv årsränta 6.98%. Ett lån på 200 000 kr kostar då 2032 kr/månad (144 avbetalningar), dvs totalt 292 653 kr. Ingen start-/aviavgift. 6.77% nominell ränta.

För att beräkna hur mycket du behöver låna till kontantinsatsen bör du börja med att utgå från bostaden du är intresserad av att köpa. Därefter bör du ansöka om ett lånelöfte för att konkret få veta hur mycket du maximalt kan köpa en bostad för.

Det kan du göra online hos de flesta bankerna. När du vet hur mycket du kan köpa för kan du även beräkna din maximala kontantinsats. Den är då 15 % av bostadens pris.

Det finns många långivare som erbjuder lån till kontantinsats. För att få så bra villkor som möjligt bör du jämföra flera långivares erbjudande innan du bestämmer dig. Ett flertal tjänster kan hjälpa dig att samla erbjudanden och villkor från flera långivare.

Du får en bra överblick över vilken långivare som är billigast att låna pengar till kontantinsatsen från. I tjänsternas verktyg kan du ställa in lånebelopp och återbetalningstid och se den ungefärliga månadskostnaden för lånet.

Om du lånar pengar till kontantinsatsen innebär det att du behöver klara av att betala räntan för lånet varje månad utöver dina vanliga boendekostnader.

Är du Coop-medlem?

Räkneexempel: Vid 7,95 % rörlig ränta är den effektiva årsräntan 8,25 % för ett annuitetslån på 165 000 kr med 10 års återbetalningstid. Uppläggningsavgif och aviavgift 0 kr. Givet oförändrad ränta och aviavgift blir totala beloppet att återbetala 240 112 kr och månadskostnaden 2 009 kr.

Lån till kontantinsats gör det möjligt för fler att ta sig in på bostadsmarknaden

Eftersom att ett lån till kontantinsats är ett lån utan säkerhet kommer räntan vara högre än ditt bolån. Därför är det viktigt att tänka på att du ska kunna betala tillbaka räntan för både bolånet och räntan för lånet till kontantinsatsen.

Se till att välja en återbetalningstid som din ekonomi klarar av. Om du inte betalar tillbaka lånet i tid kan det bli kostsamt. Därför är det bättre att välja en längre återbetalningstid snarare än en kort.

Om du behöver kontantinsatsen snabbt bör du se över hur snart du kan skriva på skuldebrevet och hur lång utbetalningstiden är. Har du dessutom redan ett konto hos banken går utbetalningen i regel snabbare. Många långivare betalar ut snabblån samma dag.

Flera långivare tar ut aviavgifter för fakturor eller andra administrativa kostnader. Om det går att betala räntekostnader och lånet med autogiro i stället kan ditt lån bli billigare i längden. Se till att jämföra olika banker innan du tar ett lån.

Du kan finansiera kontantinsatsen med privatlån