Som du ser är sidan helt befriad från störande reklam. Istället erhåller vi ersättning från ett flertal partners när vi förmedlar kunder till dem genom så kallade affiliatelänkar. Ersättningen kan i vissa fall påverka hur produkter visas på siten, men vårt redaktionella arbete är oberoende utan att påverkas av externa aktörer.

Renoveringslån – jämför villkor här innan du lånar till renovering

Uppdaterad 19 april 2024

Skriven av

Olle Pettersson

Olle Pettersson

Olle har en kandidatexamen i företagsekonomi från Högskolan i Halmstad. Han har över tolv års erfarenhet av redaktionellt innehåll och har suttit i ledningsgruppen för en internationell mediekoncern med en omsättning på 1 mdkr.

Olle var under drygt fem år konsult med ansvar för corporate communications åt Nordens största installationskoncern och var med och tog dem till Nasdaq OMX. Han har även en bakgrund från IR-byrå där han bland annat ansvarade för finansiella rapporter.

Hanif har jobbat på Avanza de senaste 4,5 åren. Där har han främst varit ansvarig för deras hävstångsprodukter inom segmentet Avanza Markets.

Han har även ansvarat för kundkontakten på Avanzas sociala medier.

Hanif är utbildad marknadskommunikatör inom sociala medier och UX-writer hos Nackademin.

Det är många svenskar som tar renoveringslån för att göra om i hemmet. Eftersom värdet på bostaden ofta ökar mer än kostnaden för renoveringen, kan det vara lönsamt att låna till renovering.

Viktiga punkter om vill låna till renovering

Ekonomijournalist Joakim Westman går igenom vad du bör ha i åtanke innan du tar ett renoveringslån.

Det billigaste sättet att låna till renovering är vanligtvis att utöka ditt befintliga bolån. Men om du inte har möjlighet att utöka ditt bolån finns det fortfarande andra alternativ att kika på.

När du ska låna till renovering kan du dels ta ett lån med säkerhet (bolån) men även ett renoveringslån utan säkerhet (privatlån). Längre ned i artikeln går vi igenom fler alternativ – men först, de bästa renoveringslånen:

Likvidum, Ledno och Ordna är låneförmedlare. De jämför alltså lån åt dig hos andra banker.

Du kan lita på informationen

Våra experter granskar lånemarknaden varje månad för att uppdatera alla räntor och villkor. Dessutom är vi uppdaterade på alla förändringar som banker och långivare kommunicerar genom sina kanaler. Till Finansvalps redaktion ›

Genom Lendo konkurrensutsätter du över 40 långivare när du vill låna till renovering. Med bara en ansökan och en kreditupplysning hoc UC skickar Lendo din förfrågan till sina partners som återkommer med låneförslag.

Tjänsten är inte bindande förrän du faktiskt godkänt något av de låneförslag en långivare erbjudit genom Lendo. Dessutom är tjänsten helt gratis eftersom Lendo istället tar betalat av långivarna om ett lån godkänns.

Testa Lendo och se vad just du kan få för erbjudanden, de har chansen till lägst ränta just nu för privatlån.

Coop Privatlån har visserligen en av marknadens bästa låneräntor men de nöjer sig inte där, utan de erbjuder dessutom räntegaranti.

Det gör att du kan känna dig trygg med ditt renoveringslån, för om du skulle få ett bättre erbjudande från en annan bank så matchar de räntan.

Deras avbetalningshorisont är även lång och du har möjlighet att betala av lånet i upp till 15 år.

Om ni är två som ansöker så ser banken till er gemensamma inkomst och förutsättningar. Därför ökar möjligheten att få låna mer pengar och att få lånet beviljat – dessutom med en betydligt bättre ränta.

Räkneexempel: Vid 7,95 % rörlig ränta är den effektiva årsräntan 8,25 % för ett annuitetslån på 165 000 kr med 10 års återbetalningstid. Uppläggningsavgift och aviavgift 0 kr med autogiro. Givet oförändrad ränta och aviavgift blir totala beloppet att återbetala 240 112 kr och månadskostnaden 2 009 kr.

Om du vill låna till renovering är det viktigt att du tänker på återbetalningstiden för lånet. Ju kortare återbetalningstid desto lägre blir totalkostnaden för lånet.

Månadskostnaden blir högre med kortare återbetalningstid men det blir också färre räntebetalningar. Vi rekommenderar inte att du pressar din månadsbudget mer än nödvändigt, men se över hur lång återbetalningstid du behöver.

I nedan grafer har vi räknat på ett låneexempel om 100 000 kronor med en ränta på 8 %. Du ser skillnaden i hur din månadsbetalning blir lägre med längre löptid men totalkostnaden för lånet går uppåt.

Det kan också vara bra att veta att du får 30 % tillbaka på skatteåterbäringen för all betald ränta under året.

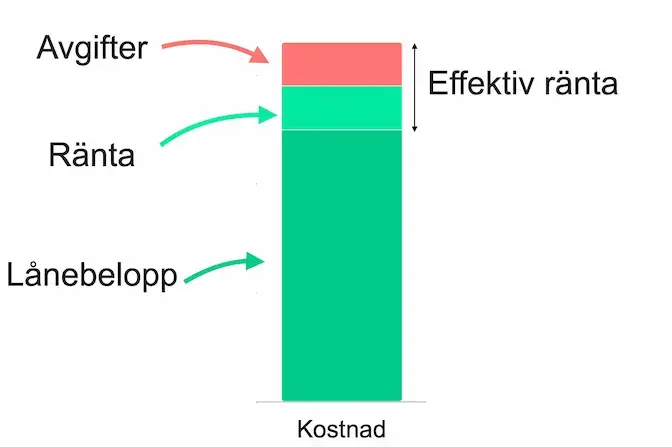

Titta även på effektiv ränta

Om du vill låna till renovering är det bra att titta på den effektiva räntan för att hitta bästa renoveringslånet. I den effektiva räntan ska alla räntor och avgifter ingå och därav blir det en mer rättvis bedömning för vad lånet faktiskt kostar.

Tack vare ROT-avdraget blir renoveringen billigare

Glöm inte att nyttja ROT-avdrag när du ska renovera din bostad. Med ett ROT-avdrag kan du få upp till 30% av arbetskostnaden subventionerat av staten – avdraget får dock inte överstiga 50 000 kr per år.

För att kunna använda ROT-avdraget måste du anlita en hantverkare med F-skattsedel och att du anmäler till hantverkaren att du önskar ROT-avdrag på arbetet. Du måste även äga bostaden och bo i bostaden som arbetet utförs i.

Så mycket får du dra av på ROT (och RUT)

ROT- och RUT-avdraget räknas ihop och är högst 75 000 kronor per person och år. ROT-avdraget får dock högst vara 50 000 kronor per år. Oftast får du hjälp av den som utför arbetet att det tas upp i din deklaration. Du kan läsa mer om ROT-arbete hos Skatteverket.

För- och nackdelar med renoveringslån

Öka värdet på din bostad genom renovering

Kom igång med dina renoveringsplaner

Förmånliga lånevillkor om du har god kreditvärdighet

Möjlighet att finansiera större projekt

Nyttja skatteförmåner i form av ROT- och RUTavdrag

Har du svag kreditvärdighet kan det vara svårt att få förmånliga villkor

Om du av någon anledning får svårt att återbetala lånet kan det bli dyrare än planerat

Dyrare än att spara ihop till renoveringen själv

Olika sätt att låna till renovering

Utöka bolånet

Att utöka det befintliga bolånet är normalt sett det billigaste alternativet. Du kan dock maximalt belåna din bostad till 85 % av bostadens marknadsvärde.

Kom ihåg att om du ska belåna bostaden kan pantbrevet (för huset) eller pantsättningen (för bostadsrätt) medföra avgifter. Det kan vidare innebära att du behöver amortera mer enligt amorteringskravet.

Om du tar ett renoveringslån med säkerhet innebär det att du utökar ditt bolån. Det betyder att du oftast får en betydligt bättre ränta eftersom beloppet nu ingår i samma villkor som bolånet.

Tar du istället ett renoveringslån utan säkerhet tar du i praktiken ett privatlån. Ett privatlån behöver nödvändigtvis inte bli så dyrt. Det är också ofta det enda alternativet om du vill låna under 100 000 kr.

Renoveringslån – låna till renovering med ett privatlån

Om du inte kan utöka ditt bostadslån ännu mer kan ett privatlån vara en bra lösning. Och när du ska låna pengar för renoveringar under 100 000 kr kan vara svårt att utöka bolånet eftersom att de flesta bankerna vill att du lånar minst 100 000 kr.

Privatlån är därmed ett bra lån för renovering om du inte har möjlighet att utöka ditt bolån. Fördelen är att du kan betala av hela eller delar av lånet tidigare utan någon extra kostnad, även om du har en avbetalningsplan.

Det är en bra förutsättning om du exempelvis ökar din inkomst och vill skynda på avbetalningen.

Så, vad är bästa sättet att få ett renoveringslån?

Det finns många långivare som lånar ut till renoveringar. Men om du är/blir Coop-medlem kan du ansöka om ett privatlån för att låna till renoveringen och få 1 %i rabatt på räntan.

Coops villkor sticker ut i vår jämförelse och om du ändå hade tänkt att låna till renovering, så kan du lika gärna göra det med marknadens schysstaste villkor!

Det tredje sättet att låna pengar till renovering är en byggnadskredit, vilket kan vara ett alternativ om renoveringskostnaden överstiger 600 000 kronor.

Under tiden renoveringen pågår tar långivaren ut en (eventuell) avgift och låneränta. Sedan läggs lånet om till ett bolån.

Med en byggnadskredit har du hela finansieringen klar och du betalar bara ränta för den del av krediten du använder.

Med byggnadskrediten behöver du inte amortera under byggtiden. Det här är alltså ett bra alternativ om du planerar att renovera för mer än 600 000 kronor.

Finansiera renovering med kreditkort

Ifall du ska göra en mindre renovering och kan betala tillbaka inom de närmaste två månaderna kan ett kreditkort vara ett bra alternativ för att finansiera renoveringen.

De allra flesta kreditkort erbjuder exempelvis 55 dagars räntefri återbetalning och dessutom får du ofta någon form av bonus vid dina köp.

Vid en renovering tillkommer ofta oförutsedda utgifter och då kan det vara värt med kreditkort för att få någonting tillbaka utav det.

Det kan vara alltifrån cashback och billigare bensin, till resor och rabatter i matbutiker.

Betala renoveringen med ditt sparkapital

Om du vet att du inomnågra år kommer vilja renovera så kan du med fördel börja spara redan nu. Företrädesvis på ett sparkonto med så hög ränta som möjligt och som är öronmärkt för din renovering.

På så sättslipper du ta av besparingarna som är ämnade för bufferten, pensionssparandet, barnsparandet etc.

Att kunna betala av hela eller delar av renoveringen med dina sparade pengar kan göra stor skillnad för hur skuldsatt du blir efter renoveringen.

Så sätt igång och börja spara idag – desto tidigare du börjar, desto bättre.

Det kan vara bra att känna till vad du har för rättigheter om du vill låna till renovering. Det finns lagar och regler som skyddar dig från dåliga lån.

Från och med 2018 infördes skärpta regler för konsumentlån. Reglerna infördes för att stärka skyddet för dig som konsument och började gälla 1 september 2018.

Reglerna påverkar hur hög räntan får vara och hur mycket ett lån totalt får kosta, i förhållande till lånebeloppet. Det får inte längre kosta mer än 40 % över Riksbankens referensränta som fastställs två gånger om året.

Om referensräntan är 4 % får alltså ett lån maximalt ha 44 % i ränta. Dessutom får inte den totala kostnaden för lånet vara mer än dubbla lånebeloppet. Lånar du 10 000 kronor får det alltså maximalt kosta 20 000 kronor.

Fler regler

Dröjsmålsräntan får inte vara högre än 40 % över Riksbankens referensränta. Alltså den avgift du betalar om du är sen med en betalning.

Långivarna ska vara måttfulla i sin marknadsföring.

Vid utebliven återbetalning får långivaren endast ta ut dröjsmålsränta, inga övriga avgifter.

Långivaren får bara förlänga ditt privatlån en gång.

Begreppet högkostnadskredit introducerat. Med det avses lån med en effektiv ränta på över 30 %.

Ångerrätt gäller även när du lånar pengar

Vare sig du köper kläder, elektronik, heminredning eller renoverar har du enligt konsumentköplagen alltid rätt att ånga dig inom 14 dagar. Samma sak gäller om du lånar pengar.

Ångerfristen vid ett renoveringslån börjar i samband med att du får dina lånevillkor och gäller då 14 dagar. Eftersom det gäller från att du får lånevillkoren, har vanligtvis dina 14 dagar påbörjats när du väl har pengarna på kontot.

Se därför till att anteckna vilken dag du fått lånevillkoren tillhanda, på det viset har du full koll på din ångerrätt.

För att ångra lånet behöver du höra av dig till långivaren. Du kan ångra både muntligt och skriftligt, dock är skriftligt att föredra eftersom du då har bevis på att du ångrat lånet.

Du behöver inte uppge någon anledning till varför du ångrat dig. Om du gör det inom de 14 dagarna men långivaren av någon anledning inte skulle acceptera det kan du höra av dig till konsumentverket för vidare hjälp.

Från det att du ångrat lånet har du 30 dagar på dig att betala tillbaka pengarna. Tänk på att utöver lånebeloppet behöver du även betala ränta för den tid du haft tillgång till pengarna.

Räntan räknas från den dagen du fick tillgång till pengarna fram till att du återbetalat. Om det var någon uppläggningsavgift eller annan typ av avgift i samband med att du tecknade lånet ska långivaren återbetala det.

FAQ – Vanliga frågor om renoveringslån

Vad är ett renoveringslån?

Ett renoveringslån fungerar precis som ett privatlån. Du behöver inte ta ut något nytt pantbrev och du behöver heller inte ha ditt boende som säkerhet när du ska låna till renovering vid husköp.

När finns pengarna på kontot?

Det varierar beroende på din bank och deras rutiner men generellt sett syns det inom några bankdagar.

Hur mycket kan man låna?

Du kan låna upp till 600 000 kr för att renovera genom privatlån och med bostadslån får du max låna upp till 85% av bostadens värde. Men även detta bestäms individuellt.

Har du exempelvis andra lån och krediter kan det bli svårare att låna så mycket som du önskar – allt beror på dina förutsättningar och eventuella risker för banken.

Vilken ränta får jag när jag lånar till renovering?

Räntan sätts individuellt baserat på hur mycket risk banken tar när de lånar ut pengar till dig. Generellt sett brukar bostadsån ha lägre ränta och privatlån högre ränta.

När människor vill låna till renovering har vi identifierat 4 huvudområden man bryr sig mest om. Baserat på det har vi rekommenderat de valda låneförmedlarna och långivarna.

Kostnader Vi jämför kostnader för lånen i form av räntor och avgifter. När man tar ett renoveringslån vill man undvika onödiga kostnader då renoveringen i sig redan kostar mycket pengar.

Kundbetyg Vi jämför kundrecensioner från de största omdömessidorna just nu i form av Trustpilot och Google reviews. Vår erfarenhet säger att nöjda kunder finns hos bra långivare.

Vi tittar också på kundupplevelsen från vinkeln hur bra kundservice långivarna erbjuder. Exempelvis hur lätta de är att kontakta och hur öppettiderna för kundservice ser ut.

Möjligheter Vi renovering kan projekten skilja sig åt en hel del beroende på vad man ska göra. Därför har vi noggrant tittat över vad de olika långivarna erbjuder för möjligheter och flexibilitet i sina lån.

Exempelvis har vi tagit i beaktning hur mycket eller lite man får låna, hur lån återbetalningstid man kan bli erbjuden samt om det finns möjlighet att låna tillsammans.

Process Renovering är också något som många vill ta tag i relativt snabbt när man flyttar eller väl bestämmer sig för att förnya något i hemmet.

Därav har vi också provat på hur låneprocesserna fungerar. Vi jämför hur smidiga det är via nätet, vad för verktyg man kan få hjälp av samt hur faktiskt lång tid det tar innan man får sin finansiering.

Fördelar med ett renoveringslån:

Så får du bäst ränta på ditt renoveringslån

1. Ansök om renoveringslån tillsammans med en medlåntagare

Långivaren ser det som betydlig mer troligt att ni tillsammans kommer kunna betala tillbaka lånet vilket gör att de tar en lägre risk. Därför blir du en mer attraktiv kund och blir erbjuden en bättre ränta på renoveringslånet.

När du ansöker om ett lån tillsammans med någon ökar också dina chanser att bli beviljad ett lån markant. Och det är faktiskt vanligast att svenskar ansöker om ett lån tillsammans med sin sambo eller partner.

2. Försök förbättra din kreditvärdighet

Den är helt avgörande för vilken ränta du får, däremot tar den relativt lång tid att förbättra. Försök att hålla nere antalet kreditupplysningar, säg upp krediter du inte utnyttjar och teckna hellre ett större samlingslån än att ha många mindre krediter och lån.

3. Förbättra din inkomst

Om du är arbetslös ska du (såklart) i första hand försöka få en anställning. Om du däremot redan har ett jobb kan det kanske vara värt att ta ett lönesamtal, alternativt byta arbetsgivare. Det är trots allt oftast lättare att förhandla upp en lön vid en nyanställning än när du ska förhandla med din nuvarande arbetsgivare.

4. Samla befintliga lån till ett större

För att få den bästa räntan på renoveringslånet är det smart att samla befintliga lån och krediter till ett. Kan du teckna ett större privatlån och samla gamla lån till en ny långivare så blir du en mer attraktiv kund i framtiden. Den nya långivaren ger generellt sett även lägre ränta desto större belopp du samlar i ett lån.

Amorteringstiden avgör hur mycket du kommer betala varje månad. När du betalar av lånet under en längre tid så betalar du mindre varje månad. Men ju kortare amorteringstid du väljer, desto mer kommer du att ha betalat på lånet varje månad.

Välj därför en så kort amorteringstid som möjligt och betala av lånet så fort du kan för att betala så lite som möjligt för ditt renoveringslån.

6. Omförhandla lånet

Det kan kännas lite svårt och läskigt, men kontakta långivaren och fråga om du kan få en lägre ränta. Framförallt om du anser att du har en bättre ekonomisk situation idag än när du ansökte om renoveringslånet. Får du inte ner räntan kan du kontakta andra långivare och se om du kan få en bättre ränta.

7. Betala av extra mycket på lånet om och när du kan

Du kan alltid göra extra inbetalningar eller lösa hela lånet i förtid. Om du får pengar över en månad är det alltså bättre att betala av på lånet än att spara dem på ett sparkonto eller liknande. Ju snabbare lånet är avbetalt, desto bättre.