Som du ser är sidan helt befriad från störande reklam. Istället erhåller vi ersättning från ett flertal partners när vi förmedlar kunder till dem genom så kallade affiliatelänkar. Ersättningen kan i vissa fall påverka hur produkter visas på siten, men vårt redaktionella arbete är oberoende utan att påverkas av externa aktörer.

Låna pengar till hus – så köper du din bostad

Uppdaterad 24 april 2024

Skriven av

Olle Pettersson

Olle Pettersson

Olle har en kandidatexamen i företagsekonomi från Högskolan i Halmstad. Han har över tolv års erfarenhet av redaktionellt innehåll och har suttit i ledningsgruppen för en internationell mediekoncern med en omsättning på 1 mdkr.

Olle var under drygt fem år konsult med ansvar för corporate communications åt Nordens största installationskoncern och var med och tog dem till Nasdaq OMX. Han har även en bakgrund från IR-byrå där han bland annat ansvarade för finansiella rapporter.

Hanif har jobbat på Avanza de senaste 4,5 åren. Där har han främst varit ansvarig för deras hävstångsprodukter inom segmentet Avanza Markets.

Han har även ansvarat för kundkontakten på Avanzas sociala medier.

Hanif är utbildad marknadskommunikatör inom sociala medier och UX-writer hos Nackademin.

Men om du har haft bostaden en längre tid har värdet förändrats sedan du köpte det. Bostaden har alltså ökat i värde och din belåningsgrad har minskat sedan bolånet togs.

Att flytta bolånet är enkelteftersomHypotekettar hand om allt jobb. Hypoteket har dessutom Sveriges nöjdaste bolånekunder enligt Trustpilot.

Se videon där vi listar de bästa sätten för att få så låg bolåneränta som möjligt.

Kontantinsats när du köper hus

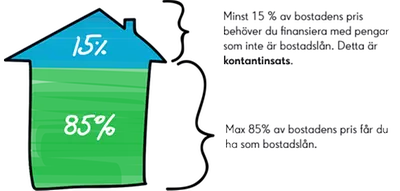

Du får låna max 85 % av husköpet. Resterande 15 % måste du betala, den så kallade kontantinsatsen, som även gäller för huslån. Om du har mycket sparade pengar eller ska ansöka om ett kontantinsatslån kan du belåna mindre än 85 %.

Det är bättre att räkna från ett dyrare hus än du har tänkt så att du har lite spelrum vid köpet. Det är heller inte helt ovanligt att budgivningen går upp mer än du tänkt.

Se därför till att göra en trovärdig värdering med lite marginal så att du vet att du får låna pengar till huset du sen vill köpa.

Ta ett bolån även om du saknar kontantinsats

Om du ta ett bolån men inte har pengar till kontantinsatsen finns det en möjlighet att låna pengar från en annan bank för att betala kontantinsatsen till huset.

Du tar alltså två separata lån: ett bolån och ett privatlån. Bolånet på maximalt 85 % av husköpet har bostaden som säkerhet.

Privatlånet på 15 % av försäljningspriset finansierar kontantinsatsen och är ett lån utan säkerhet.

När du lånar pengar till hus är det lätt att glömma bort övriga kostnader som tillkommer vid ett husköp. Innan du ansöker om att låna pengar till ett nytt hus kan det därför vara bra att se över övriga kostnader.

Låna till fritidshus

Har du hittat ditt drömsommarställe och behöver låna till fritidshus? Ett fritidshuslån är samma typ av lån som ett huslån. Den enda skillnaden är att det är en annan typ av bostad.

Om du redan har ett bostadslån är det viktigt att du inte är för högt belånad, vi går igenom det mer i detalj längre ned.

Men så länge du kan visa att du har god ekonomi och att du kommer att kunna betala för lånet på fritidshuset brukar det dock inte vara några problem.

Att ta ett bolån för fritidshus fungerar precis på samma sätt som när du lånar till ett permanentboende. Du kan antingen utöka ditt befintliga bolån.

Det kan du göra om du har en lån belåning på ditt permanentboende. I så fall lånar du upp din bostad till exempelvis 85 % och använder de lånade pengarna till att köpa fritidshuset.

Du kan också ta ett nytt bolån. Eftersom att fritidshus oftast är billigare än ens permanenta bostad kan det finnas möjlighet att gå in med en större kontantinsats.

Genom att göra det får du en lägre belåningsgrad. Och om du kan göra det kan du få en riktigt låg ränta på ditt fritidshuslån.

Så mycket kan du låna till fritidshus

Långivarna har ett lånetak för dig och räknar ut hur mycket du får låna i förhållande till din inkomst. Lånetaket brukar ligga på cirka fem gånger din bruttoinkomst, alltså lönen innan skatt.

Se till att jämföra flera olika långivare innan du lånar pengar till fritidshus eftersom att varje bank ger olika räntor och förmåner.

Om du vill låna pengar till fritidshus kan det vara bra att tänka på andra kostnader än själva lånet och eventuell amortering. Exempel på andra kostnader är underhållning på vintern, sophämtning och vägavgift.

Om du ska ansöka om ett lån för att finansiera ett fritidshus kan det dessutom vara bra att se över att din ekonomi faktiskt klarar av ränta och amortering för två bolån om du redan har ett sedan tidigare.

Tänk också på att räntan kan bli dyrare när du lånar pengar till ett fritidshus. Anledningen är att du får en högre belåning vilket långivaren kan se som att de tar en större risk.

Då kan en byggnadskreditiv vara ett bra alternativ. Det är en tillfällig finansieringslösning under tiden du bygger ditt fritidshus.

Du betalar bara ränta för det belopp du använder. När huset är besiktigat och färdigbyggt läggs krediten om till ett bolån.

Låna pengar till hus utomlands

Funderar du på att låna pengar till hus utomlands men är osäker på hur du gör? Det är ganska vanligt att svenskar köper hus utomlands. Läs nedan innan du lägger ett bud så att du vet hur lån för hus utomlands fungerar.

Låna till hus i Spanien

Har du hittat ditt drömställe och vill låna pengar till hus i Spanien? Om du vill låna pengar till ett huslån med en spansk bank bör du tänka på att du bara kan få låna upp till 70 % av försäljningspriset. Till skillnad från i Sverige då du kan låna upp till 85 %.

Tänk på!

Om du vill ta ett huslån med en spansk bank får du bara låna upp till 70 % av försäljningspriset.

Dessutom förväntas du ha ett stort eget kapital till bostaden och bankerna vill se ett bevis på din nuvarande inkomst för att försäkra sig om att du kan betala av lånet.

Räkna med tillkommande kostnader i samband med bostadsköpet, cirka 10-15 % extra i form av köpskatter och andra avgifter. I Spanien kan du låna pengar i max 30 år och innan du fyller 75 år så ska skulden vara betald.

Låna till hus i Thailand

Vill du låna pengar till hus i Thailand? Då är du inte ensam. Många svenskar har köpt bostäder i Thailand. Men det är främst lägenheter som svenskarna har köpt, för det är nämligen bara personer med thailändskt medborgarskap om kan äga mark i Thailand. Men det finns ändå två olika lösningar om du vill köpa ett hus.

Det ena sättet att köpa hus i Thailand är att leasa marken. Rätten att leasa mark är oftast på 30 år, men du kan också få rätt till två ytterligare perioder på 30 år vardera. Det innebär att ett leasingkontrakt kan ge dig möjlighet att leasa marken under totalt 90 år.

Det andra sättet är att köpa via ett thailändskt företag. Som svensk kan man starta ett aktiebolag i Thailand, men även här gäller att man bara får äga 49 % av aktierna. Resterande 51 % måste ägas av thailändska medborgare.

Somsvensk medborgare kan du däremot äga en lägenhet i Thailand till 100 %. Detta beror på att minst 51 % av alla lägenheter i thailändska bostadshus måste ägas av thailändska medborgare.

Som lägenhetsägare äger man ju inte marken, så de problem som uppstår när man vill köpa hus slipper du alltså om du i stället investerar i en lägenhet.

Om du funderar på att låna pengar till hus eller lägenhet i Thailand rekommenderas inte att ta lån i landet. Även om man som utlänning kan ta lån i en del banker på upp till 70 % av värdet brukar räntan inte vara så fördelaktig.

Det är däremot vanligt att man i stället belånar sin bostad i Sverige för att ha råd med fastigheten i Thailand. Mer om det här nedanför.

Svenska banker godtar vanligtvis inte bostaden utomlands som säkerhet för lånet. Anledningen är att marknaden för hus i Sverige och i det land man vill köpa hus kan skilja sig avsevärt.

Långivaren vill helst inte spekulera i okända marknader och nekar därför den typen av upplägg på bolån, eftersom att de inte vet säkert om försäljningspriset för huset är ett rimligt marknadsvärde eller inte.

Det du kan göra istället är att använda obelånade värden i din befintliga bostad i Sverige som säkerhet för lånet.

Om du vill köpa ett hus i Spanien och bara har en belåningsgrad på 50 % på din bostad i Sverige kan du låna upp till 85 % på den bostaden och använda det till finansiering av köpet av huset i Spanien.

På så vis kan du låna pengar till hus utomlands med svensk bank. Om du ska ta en större belåning på din nuvarande bostad och låna mer pengar bör du göra en omvärdering av din bostad.

På så sätt får du förhoppningsvis möjlighet att låna mer eftersom att värderingen troligtvis har gått upp. Därefter kan du omförhandla bolånet hos din nuvarande bank, eller ta ett nytt bolån.

Tips:

Vi rekommenderar dig att du tar bolån från en svensk bank om du ska köpa hus eller lägenhet utomlands.

Låna till hus utomlands med utländsk bank

Det går att låna pengar till hus utomlands med utländska banker. Du bör dock vara medveten om att villkoren och reglerna kan vara annorlunda än du är van vid från svenska långivare och svåra att förstå. Vanligtvis är amorteringskrav hårdare och dessutom är valutan en annan.

Dessutom tar du en stor valutarisk om din inkomst är i svenska kronor men tar ett bolån i euro eller någon annan instabil valuta. Den utländska banken kommer att vilja se referenser på dina inkomster från Sverige.

Säkerheten i lånet bygger de på liknande sätt in i bostaden, precis som det görs för bolån här hemma. En del utländska banker ställer krav på att du ska visa upp ett rekommendationsbrev från en svensk bank.

Vad krävs för att få låna pengar till hus?

Det första du måste säkerställa är att du kan betala kontantinsatsen på minst 15 % av bostadens slutpris (köpeskillingen). Om bostaden exempelvis kostar en miljon kronor innebär det att du behöver gå in med 150 000 kronor.

Bolånet som du ska ta får därför inte utgöra mer än 85 % av bostadens värde, alltså beloppet du köper bostaden för. Resterande 15 % är din kontantinsats, delen du måste betala med egna besparingar.

Det finns tyvärr ingen möjlighet att förhandla till sig en lägre kontantinsats eftersom att långivarna måste följa Finansinspektionens bestämmelser.

Så, vad krävs för att få låna till bostad?

När du ska ta ett bolån kollar långivaren på olika saker. De flesta långivarna vill att du ska:

Hur mycket du kan låna till en bostad beror på din inkomst. Om du vill låna pengar för att köpa en bostad behöver långivaren veta din inkomst, om du har några andra lån eller skulder och hur dina fasta utgifter ser ut.

Dessutom vill långivaren veta om du planerar att bo ensam eller tillsammans med en sambo. Har du några barn? Vad har du för tillgångar och sparade pengar?

Här är tre exempel för hur mycket pengar du kan låna till bostad:

Om du vill köpa en egen bostad och har en inkomst på 28 400 kr/månad kommer du troligtvis bli beviljad ett bolån på cirka 1,5 miljoner kronor.

Ifall ni är ett par som vill bli sambos och har två barn med en gemensam inkomst på 56 400kr/månad kommer ni kunna låna cirka 2 miljoner kronor.

Om du är ensamstående med två barn och har en inkomst på 40 000 kr/månad kommer du troligtvis få ett bolån på cirka 2 miljoner kronor.

Rörlig eller bunden ränta när du lånar pengar för att köpa hus?

Det är bra att fundera på om du ska låna med en rörlig ränta eller en bunden ränta. En bunden ränta innebär att du och långivaren kommer överens om en viss räntekostnad som du ska betala varje månad under en bestämd tidsperiod.

En rörlig ränta innebär istället att räntan för huslånet varierar beroende på långivarens listränta.