Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Jämför lån på dina villkor här

- Jämför lån åt dig

- Gratis och inte bindande

- Upp till 40 olika långivare

Jämför lån: Bankernas villkor för privatlån och krediter 2026

Här kan du jämföra upp emot 40 olika långivare och låneförmedlare. Vi har samlat allt du behöver veta på ett ställe och gjort det smidigt för dig att jämföra och hitta rätt lån.

Jämför räntor, avgifter, betyg, lånebelopp och återbetalningstider för alla typer av privatlån. Oavsett om det är snabb utbetalning eller låg ränta du är ute efter hittar du det här.

Översikt av lånevillkor

På den svenska marknaden finns det flera olika typer av lån med olika egenskaper. Här har vi samlat traditionella lån som inte kräver säkerhet, både med låga räntor och med snabba processer.

Jämför villkor på privatlån

Traditionella privatlån är vanligtvis lån utan krav på säkerhet. Det innebär att du kan låna till vad du vill som bröllop, renovering eller resa. Det gör också att privatlån har högre ränta än exempelvis bolån där det finns säkerhet i form av bostaden.

I tabellen kan du jämför aktuella villkor som räntor, lånebelopp, återbetalningstid och avgifter för privatlån idag.

| Lendo🥇 | 4,95 - 23 % |

| Handelsbanken | 7,45 % |

| Trygga🥈 | 4,95 - 21,95 % |

| SEB | 6,20 - 13,65 % |

| Enklare🥉 | 4,50 - 22 % |

| Collector | 7 - 17,90 % |

| Bank Norwegian | 5,99 - 18,99 % |

| Swedbank | 5,95 - 16,09 % |

| MedMera Bank | 5,20 - 16,95 % |

| ICA Banken | 5,84 - 15,95 % |

| Nordea | 4,95 - 12,95 % |

| Marginalen Bank | 5,75 - 17,99 % |

| Ikano Bank | 6,22 - 18,87 % |

| Avida | 5,90 - 19,79 % |

| LF Finans | 6,70 - 14,75 % |

| Lån & Spar Bank | 4,95 - 12 % |

| Nordax Bank | 6,99 - 18,99 % |

| Santander | 6,44 - 14,95 % |

| Spendwise | 4,50 - 13,50 % |

| SBAB | 4,50 - 8,95 % |

| Morrow Bank | 6,75 - 18,25 % |

| Resurs Bank | 6,95 - 15,65 % |

| Kontrollerad 26 juli 2026 | |

Jämför villkor på krediter

Snabblån och kontokrediter är ofta dyrare än traditionella privatlån. Anledningen till det är att de har snabbare processer och utbetalning, samt att de inte ställer lika höga krav på dig som låntagare. Det upplägget innebär en större risk för långivare och det kompenseras genom högre effektiv ränta.

I tabellen kan du jämföra räntor, avgifter, hur mycket du kan låna samt om långivarna tar UC och kan godkänna betalningsanmärkning.

| Northmill | 7,90 - 21,90 % |

| Brixo kontokredit | 21,95 % |

| Klara Lån | 12 - 22 % |

| Saldo | 22 % |

| Ferratum | 22,99 % |

| Plus 1 | 21,95 % |

| Kontrollerad 26 juli 2026 | |

Bästa lånejämförelsen 2026

Lendo är bäst på att jämföra lån just nu enligt oss. De har upp emot 40 olika anslutna lånepartners, chans till låg ränta (från 4,95 %), belopp upp till 800 000 kronor för samlingslån samt 600 000 kronor för privatlån och tjänsten är helt kostnadsfri.

Det är inte heller bindande att ansöka hos Lendo. Det innebär att du kan jämföra lån gratis och om du inte tycker att något erbjudande är tillräckligt bra kan du helt enkelt välja att avstå.

- Samarbetar med över 40 olika långivare.

- Erbjudanden från fler med bara en UC.

Därutöver tycker vi att det är lätt och går snabbt att låna pengar via Lendo. Vad som krävs för att söka och hur du går tillväga framgår tydligt och ansökan är enkel att fylla i.

Däremot skulle vi gärna se en mer samlad information inom vissa områden. Exempelvis en utförligare sektion med vanliga frågor och svar. Och vi har uppmärksammat att många omdömen kritiserar Lendo för att bankerna tar en UC efter ansökan.

För att undslippa missförstånd skulle de kunna kommunicera tydligare i den frågan. Liksom hos alla låneförmedlare som erbjuder snabblån och lån till personer som inte uppfyller grundkraven för det finns det risker.

Den typen av lån har vanligtvis en mycket hög ränta vilket kan leda till att du får skulder som bara växer. Då riskerar du att få betalningsanmärkningar som i värsta fall kan leda till Kronofogden. Så därför bör du aldrig låna mer än vad du faktiskt klarar av att betala tillbaka.

- Du kan samla dina mindre lån till ett enda. På så vis slipper du avgifter på varje lån samt kan sänka dina räntekostnader.

- Låna upp till 800 000 kr som privatperson.

- Jämför och erbjuder lån till dig som vanligtvis har svårt att låna pengar.

- Låna med Bank-ID.

- Enkelt och snabbt att låna pengar.

- Du tecknar inte avtalet med Lendo.

- Erbjuder låneförmedling till personer som på olika sätt kan ha svårigheter att betala av lån.

- Tar en kreditupplysning via UC.

- Det tar vanligtivs några dagar innan du har pengarna på ditt konto.

Beräkna och jämför lånekostnader

Med vår lånekalkylator kan du jämföra kostnader på lån, både månadskostnad och totalkostnad. Du kan se direkt hur lånet påverkas beroende på lånebelopp, återbetalningstid och ränta.

Jämför månads- och totalkostnad för lån

Hur mycket vill du låna?

Under hur lång tid?

Ränta

Estimerad månadskostnad

Jämför lån

Så jämför du lån på bästa sätt

De viktigaste aspekterna att ha i åtanke när du jämför lån är ränta och avgifter, månads- och totalkostnad för lånet samt flexibiliteten i lånevillkoren.

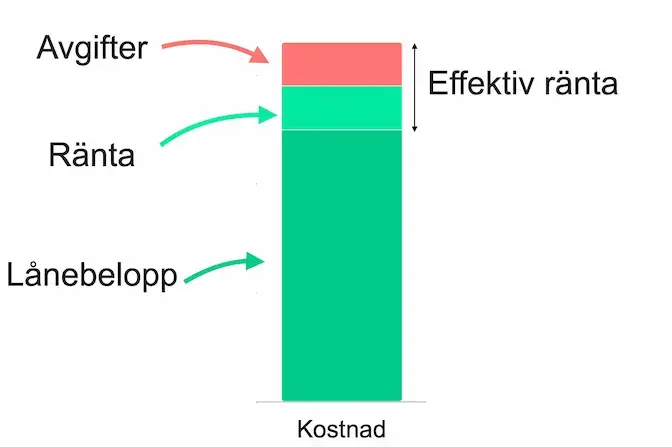

Effektiv ränta vs nominell ränta

För att jämföra lån på ett rättvist sätt bör du alltid titta på den effektiva räntan, där är nämligen nominell ränta och avgifter inräknade. Den effektiva räntan är därför en mer rättvis jämförelse där du kan se vad lånet verkligen kommer kosta, inkluderat med alla kostnader.

Den nominella räntan använder långivaren för att räkna ut hur mycket du ska betala i kronor varje månad och år. Men då är avgifter som uppläggningsavgift, aviavgift eller administrationsavgift alltså inte inräknade.

Totalkostnad och månadskostnad

För att få en låg totalkostnad på lånet bör du välja så kort återbetalningstid som möjligt. Eftersom det ger färre tillfällen av ränte- och avgiftsbetalningar kommer totalkostnaden för lånet att sjunka.

Som följd av en kort avbetalningsplan kommer dock månadskostnaden öka. Därav bör du välja en så kort återbetalningstid du kan utan att pressa din månadsbudget för mycket.

I nedan grafer kan du se hur månads- och totalkostnad påverkas beroende på vald återbetalningstid.

Flexibilitet på lånet

Den sista aspekten att vara uppmärksam på är hur flexibelt lånet är med exempelvis förtidsåterbetalning och lånebelopp. Beroende på hur mycket eller lite du behöver låna kan lånespannet vara avgörande.

Du vill inte låna mer än du behöver då det gör lånet onödigt dyrt. Men samtidigt är det inte bra att låna för lite heller eftersom syftet med lånet då inte kan uppnås och gör att du kan behöva låna på nytt.

Förtidsåterbetalning är i många fall kostnadsfritt. Får du möjligheten kan du alltså göra en extrainbetalning på lånet för att sänka din skuld och snabbare bli av med lånekostnaderna.

Men det är bra att ställa den frågan eller läsa i villkoren för vissa långivare kan ta ut en avgift för förlorad ränteintäkt vid en förtidsåterbetalning. Välj en långivare som inte tar ut en sådan avgift så om du får in extrapengar, exempelvis skatteåterbäring, kan du göra en inbetalning för att minska på lånet.

Olika typer av privatlån och skillnader i villkor

Lånevillkoren skiljer sig en hel del åt beroende på vad du vill låna till, hur mycket du vill låna samt vilken långivare du väljer. Därför är det viktigt att först veta vad ditt syfte är med lånet och på det viset kan du också räkna på hur mycket du behöver låna.

Olika privatlån passar också olika bra beroende på din ekonomiska situation samt vad för egna krav du har på långivaren. Här listar vi olika lånetyper och när de kan passa bra.

För att få så låg ränta som möjligt på lån behöver du ha god kreditvärdighet, gärna vara två som kan stå på lånet och kunna erbjuda en säkerhet för lånet i form av exempelvis båt eller bil.

Det är även viktigt att du jämför lånevillkor mellan bankerna för att hitta lånen med lägst ränta. Titta då på den effektiva räntan för att även få med eventuella avgifter i jämförelsen.

Vill du låna till bil kan du ofta få bättre ränta. Det beror på att banken kan använda bilen som säkerhet, vilket innebär att om du skulle missköta återbetalningen av lånet har de rätt att beslagta bilen och på så sätt få tillbaka de utlånade pengarna.

Ofta krävs det att du köper ny bil för att banken ska godkänna den som säkerhet för billånet.

Det viktiga med när du lånar pengar är egentligen att du kan täcka ditt lånesyfte, inte att lånet är billigt. Får du exempelvis inte låna tillräckligt mycket eller återbetalningstiden blir för kort blir det onödigt att låna pengar överhuvudtaget.

Det är dock självfallet bra att se till så räntan är låg och att det är få eller inga avgifter för att det ska bli så billigt lån som möjligt.

Det bästa privatlånet för dig behöver nödvändigtvis inte vara det för någon annan. Varje lånegivare har olika kriterier och olika villkor att förhålla sig till.

Någon kanske premierar att man har hög inkomst och en annan premierar att man inte har så mycket andra krediter. Därför är det ofta bra att ta hjälp av en låneförmedlare för att se var just du kan få bäst erbjudande.

Dyrt med konsumtionslån

I SCB:s visade det sig att 23 % av hushållens räntebetalningar går åt till konsumtionslån. Värt att ha i beaktning då är att endast 7 % av hushållens skulder i Sverige är konsumtionslån.

Det betyder att det är betydligt dyrare i längden att låna pengar genom privatlån än att exempelvis låna upp på bostaden om du har möjlighet. Tänk därför efter en extra gång innan du ansöker om privatlån.

Vanliga frågor och svar

Därför kan du lita på oss

Vi strävar efter att hjälpa dig fatta mer välinformerade beslut för din plånbok. Även om vi följer en redaktionell integritet kan innehållet på den här sidan framhäva produkter från våra partners. Du kan läsa om hur vi tjänar pengar. Se också vilka vi är på vår om oss-sida och läs vårt löfte att vägleda dig genom livets finansiella resa.

- Över 25 års samlad kompetens inom privatekonomi

- Ekonomer med eftergymnasial utbildning

- Utbildade journalister

- Faktagranskande artiklar och recensioner

- Betygssystem baserat på data