Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Ränta på billån: Jämför räntor och villkor för billån idag

Tusentals svenskar finansierar idag sina bilköp med hjälp av billån. Räntan är ofta lägre än för traditionella privatlån eftersom bilen kan fungera som säkerhet för banken. Vi har samlat räntor och villkor på billån idag för att du ska hitta finansieringen som passar just dig.

Jämför alla räntor på billån

I tabellen kan du jämföra nominella räntor och effektiva räntor för billån just nu. Du kan även jämföra övriga lånevillkor som lånebelopp, återbetalningstider och eventuella avgifter för lånen.

| Lendo🥇 | 4,95 - 23 % |

| Handelsbanken | 7,45 % |

| Trygga🥈 | 4,95 - 21,95 % |

| SEB | 6,20 - 13,65 % |

| Enklare🥉 | 4,50 - 22 % |

| Collector | 8,90 % |

| Bank Norwegian | 5,99 - 18,99 % |

| Swedbank | 5,95 - 16,09 % |

| MedMera Bank | 5,20 - 16,95 % |

| ICA Banken | 5,84 - 15,95 % |

| Nordea | 4,95 - 12,95 % |

| Marginalen Bank | 5,75 - 17,99 % |

| Ikano Bank | 6,22 - 18,87 % |

| Spendwise | 4,50 - 13,50 % |

| Avida | 5,90 - 19,79 % |

| LF Finans | 6,70 - 14,75 % |

| Lån & Spar Bank | 4,95 - 12 % |

| Nordax Bank | 6,99 - 18,99 % |

| Santander | 6,44 - 14,95 % |

| SBAB | 4,50 - 8,95 % |

| Kontrollerad 25 juli 2026 | |

Jämför flest billån

Genom Lendo har du bäst chans till låg ränta på billånet eftersom de har flest anslutna banker i sin jämförelse. Du ansöker kostnadsfritt genom Lendo som sedan skickar ansökan till upp emot 40 olika långivare.

Det tas endast en kreditupplysning även om du i praktiken ansöker om billån hos flera banker samtidigt, räntan går ner 4,95 % och det finns inget bindningskrav. Är du inte nöjd med något erbjudande kan du alltså avstå utan att det kostat dig någonting.

Billån med lägst ränta just nu

Billånet med lägst ränta finns just nu genom Enklare, ner till 4,50 %. De konkurrensutsätter upp emot 30 olika långivare och kan på så sätt pressa ner räntan när långivarna vill att du ska välja just deras billån. Jämförelsetjänsten är kostnadsfri och inte bindande.

| Billån | Lägst ränta | Högst ränta | |

|---|---|---|---|

| Enklare | 4,50 % | 22 % | |

| Spendwise | 4,50 % | 13,50 % | |

| SBAB* | 4,50 % | 8,95 % | |

| Lendo | 4,95 % | 23 % | |

| Trygga | 4,95 % | 21,95 % | |

| Lån & Spar Bank | 4,95 % | 12,95 % |

Räkna på lånekostnaden

Hur mycket vill du låna?

Under hur många år?

Exempelränta

Beräknad månadskostnad

Bästa räntan på billån enligt dina villkor

Räntan på billån idag

Räntan på billån idag ligger mellan 4,50 - 23 procent. Du kan förvänta dig någonstans mellan 6 - 12 procent effektiv ränta. Exakt vilken ränta du får beror på aspekter som hur mycket du vill låna, om du köper ny eller begagnad bil, samt din kreditvärdighet.

Köper du till exempel en ny bil har du större chans till lägre ränta då bilen kan fungera som en säkerhet för banken, likt en bostad för ett bolån. Högre lånebelopp tenderar också att ge lägre ränta, samt en god kreditvärdighet och kredithistorik ökar chansen till bra ränta på billånet.

Faktorer som påverkar din billåneränta

Det finns flera olika faktorer som kan påverka din billåneränta, här har vi delat upp det i personliga faktorer, lånerelaterade faktorer och bilrelaterade faktorer.

Personliga faktorer

- Kreditvärdighet

En god kreditvärdighet ger dig chansen till lägre ränta på billånet. En god kredithistorik och inga tidigare anmärkningar är därför väldigt viktigt för att få en bra ränta. - Inkomst

Ju högre inkomst du har desto bättre ränta kan du få på billånet. Det beror på att banken ser det som en mindre risk att du inte skulle klara av att följa återbetalningsplanen. - Fast anställning

Eftersom billån ofta betalas tillbaka över en längre period vill de flesta långivare att du ska ha en fast anställning för att få låna pengar till bil. - Befintliga lån och krediter

Om du redan har andra lån och krediter idag påverkas din totala skuldbörda när du ansöker om billån. En låg skuldbörda ger bättre chans till låg ränta på billånet.

Lånerelaterade faktorer

- Lånebelopp

Större lånebelopp kan ofta ge lägre ränta eftersom banken kan tjäna mer på den typen av utlåning. Mindre lånebelopp tenderar att ge högre ränta för att banken ska tjäna in ränta på en kortare löptid. - Medlåntagare

Är ni två som står på lånet ger det betydligt bättre chans till låg ränta. Då kan banken se till er gemensamma ekonomi och ofta är då risken för utlåningen mindre ur bankens perspektiv. - Belåningsgrad

Om du lånar till en del av bilköpet och har en egen insats själv minskar din belåningsgrad på bilen. Det kan ofta ge en lägre ränta på billånet.

Bilrelaterade faktorer

- Ny bil

Generellt får du lägre ränta på billån när du köper ny bil. Exempelvis kan bilen fungera som en säkerhet för lånet då, likt en bostad vid ett bolån. - Begagnad bil

Det är ofta högre ränta på billån till begagnade bilar. Äldre fordon kan i regel inte fungera som säkerhet för ett billån och därav blir det högre ränta. - Bilens värde

Dyrare bilar kan ofta ge lägre låneränta eftersom det också kräver större lånebelopp och kan ge mer värde som säkerhet. - Bilmärke och modell

Vilken typ av bil det är kan påverka återförsäljningsvärdet och hur banken värderar bilköpet.

Så får du lägst ränta på billånet

Generellt sett har billån bra räntor i jämförelse med andra typer av blancolån. Framförallt när bilen kan fungera som säkerhet har du bra chans till låg ränta eftersom banken ser den utlåningen som mindre riskfylld.

Nya bilar kan ofta ge bättre ränta på billån eftersom banken då kan använda bilen som säkerhet för lånet. Det innebär att om du inte skulle klara av återbetalningen av lånet har banken då rätt till säkerheten.

De kan då erbjuda lägre ränta eftersom de är en mindre risk i utlåningen för banken. De har då rätt att sälja säkerheten (bilen), för att på så sätt få tillbaka de utlånade pengarna om du inte klarar av återbetalningen.

Det första du bör göra är att jämföra olika långivares räntor. Det kan skilja mellan 2 - 3 procent beroende på vilken långivare du väljer.

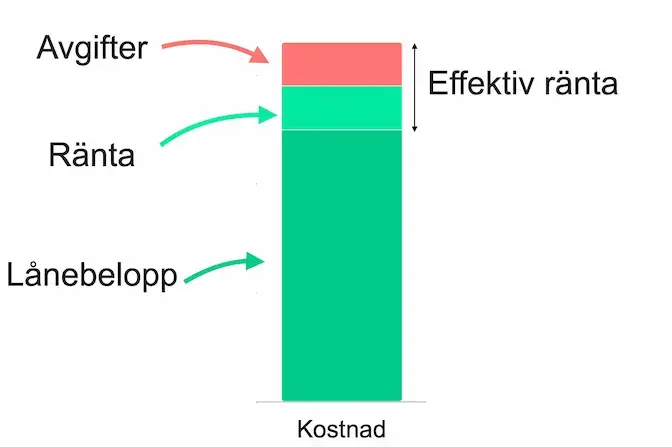

När du jämför lånevillkor bör du då främst titta på den effektiva räntan. Det är den mest rättvisa jämförelsen eftersom där är både ränta och eventuella avgifter för lånet inräknade.

Om du kan skjuta in eget kapital på bilköpet minskar din belåningsgrad och därmed även risken i utlåningen för banken. På det viset kan du också bli erbjuden en lägre låneränta.

Köper du bil exempelvis med sambo eller vän kan ni tillsammans få lägre ränta på billånet. Banken ser det som en extra trygghet eftersom det fortfarande kan finnas återbetalningsförmåga även om en exempelvis blir sjukskriven.

Beroende på din unika situation kan olika långivare passa dig bättre än andra. Därav rekommenderar vi också att ta hjälp från låneförmedlare för att få flera olika finansieringsförslag med samma ansökan.

Det kan även vara värt att jämföra övriga villkor som återbetalningstider om du behöver ha en låg månadskostnad exempelvis. Det som är bästa billånet för dig är nödvändigtvis inte det för någon annan.

Fallgropar att undvika

Undvik att göra flera låneansökningar samtidigt

Till att börja med bör du undvika att göra många låneansökningar samtidigt. Det kan skada din kreditvärdighet eftersom det alltid tas en kreditupplysning på dig i samband med låneansökan.

Flera upplysningar på kort tid kan ses som oseriöst av långivare. Då är det bättre att göra din research innan om vad bästa lånet är för dig.

Annars kan du använda en jämförelsetjänst för billån där det endast tas en kreditupplysning även om du i praktiken ansöker om lån hos alla deras samarbetspartners. Trygga är den låneförmedlare vi rekommenderar eftersom de har bäst partners och ger chansen till lägst ränta.

Lägg inte för mycket vikt vid månadskostnaden

Även om månadskostnaden är viktig för att få ihop en budget bör du inte lägga för mycket vikt vid den om du har utrymme för högre månadskostnad. Eftersom den styrs mycket genom återbetalningstiden kan en månadskostnad som är några hundralappar dyrare vara värt.

Med en kortare återbetalningstid kan du då dra ner totalkostnaden för lånet och bli skuldfri snabbare.

Se upp för dolda avgifter

Slutligen bör du vara uppmärksam på dolda avgifter på lånen. Ett lån med lägre ränta än ett annat kan ändå vara dyrare om det kommer med en dyr uppläggningsavgift eller månatlig administrationsavgift.

Därav bör du alltid jämföra den effektiva räntan på billån. Då får du med alla kostnader och kan vara säker på att du får ett billån med billig ränta på riktigt.

Fast eller rörlig ränta på på billån

Olika banker sätter villkor för billån på olika sätt, vilket också innebär att du i regel inte kan välja själv mellan rörlig eller fast ränta när du lånar till bil. Beroende på vilken långivare du väljer blir du då erbjuden antingen fast eller rörlig ränta.

De har båda sina för- och nackdelar, exempelvis är en fördel med fast ränta att du har samma månadskostnad hela tiden och det blir enklare att budgetera. Med rörlig ränta får du dock ofta ett billigare lån och kan dra nytta av räntesänkningar och flexiblare villkor som att lösa lånet i förtid om du får möjlighet.

För- och nackdelar med rörlig ränta

- Ofta lägre initial ränta

- Dra nytta av räntesänkningar

- Flexiblare lånevillkor

- Risk för högre kostnader vid räntehöjningar

- Kan svänga mer i månadskostnaden

- Kräver att du har en buffert att falla tillbaka på

För- och nackdelar med fast ränta

- Förutsägbar månadskostnad

- Skydd mot räntehöjningar

- Enklare budgetering

- Ofta högre ränta och dyrare över tid

- Ingen fördel vid räntesänkningar

- Kan krävas ränteskillnadsersättning om du löser lånet i förtid

5 tips för att få billån med bra ränta

Vanliga frågor och svar

Därför kan du lita på oss

Vi strävar efter att hjälpa dig fatta mer välinformerade beslut för din plånbok. Även om vi följer en redaktionell integritet kan innehållet på den här sidan framhäva produkter från våra partners. Du kan läsa om hur vi tjänar pengar. Se också vilka vi är på vår om oss-sida och läs vårt löfte att vägleda dig genom livets finansiella resa.

- Över 25 års samlad kompetens inom privatekonomi

- Ekonomer med eftergymnasial utbildning

- Utbildade journalister

- Faktagranskande artiklar och recensioner

- Betygssystem baserat på data