Låna pengar till hus: Allt du behöver veta om huslån

Lån till hus görs genom ett traditionellt bolån. Det innebär att du behöver ha minst 15 % av bostadens värde som kontantinsats och resterande del kan du låna av banken. Det finns dock lite skillnader mot att låna till en bostadsrätt, lagfart, pantbrev och stämpelskatt är några exempel.

Så mycket får du låna till hus

Det som främst avgör hur mycket du får låna är din inkomst och hur skuldsatt du är. Banken räknar in skulder som exempelvis CSN-lån, billån eller kreditkortsgränser.

De flesta bolåneinstitut lånar ut mellan 5 - 6 gånger din bruttoårsinkomst (före skatt) till husköp. Ska du köpa tillsammans med en sambo får ni räkna på hushållets totala inkomst.

- Bruttoinkomst: 30 000 kr

- Bolåneinstitut X: Erbjuder bolån på 5 x årsinkomsten

- Du har ett billån sedan tidigare: 100 000 kr

- Du har ett kreditkort: 50 000 kronor i kreditgräns

30 000 x 12 (mån) x 5 - 100 000 - 50 000 = 1 650 000 kr

Använd gärna vår bolånekalkyl för att räkna på din specifika kostnad för huset och bolånet.

Krav för att få låna pengar till hus

- Du är myndig (18 år +)

- Folkbokförd i Sverige

- Regelbunden inkomst och fast anställning

- God kreditvärdighet utan anmärkningar

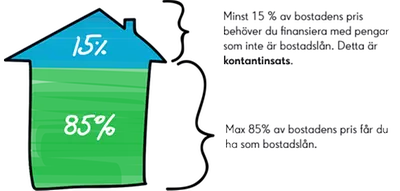

- Kontantinsats på 15 % av bostadens värde

- Utrymme i KALP-kalkyl

- Amorteringskrav gäller vid belåningsgrad över 50 %

Utöver standardkrav som att du har åldern inne, har fast anställning och är folkbokförd i Sverige behöver du också säkerställa är att du kan betala kontantinsatsen på minst 15 % av bostadens slutpris. Om bostaden exempelvis kostar en miljon kronor innebär det att du behöver gå in med 150 000 kronor.

Utöver det behöver du också klara av bankens Kvar-Att-Leva-På-kalkyl (KALP). Banken tittar då på hushållets totala inkomster och drar av alla levnadskostnader för att se om det finns utrymme för en bolånekostnad.

Processen för husköp

Processen för husköp behöver inte vara krånglig. Här går vi igenom den i 6 steg som tar dig hela vägen från start till mål.

Innan du tar ett bolån för husköp bör du göra en budget där du listar upp ditt hushålls inkomster och utgifter varje månad.

Det är även bra att ta med kostnader som inte dyker upp varje månad. Det kan exempelvis vara semesterresor, konserter, medlemsavgifter eller CSN-avbetalningar. Sprid ut även de kostnaderna under ett år i din budget.

Titta vad eventuell samfällighetsavgift ligger på samt hur mycket som kommer gå åt för att driva ditt hus. I mäklarnas bostadsannonser kan du ofta se dessa kostnader under rubriken ”driftskostnader”.

Normalt kan det vara kostnader för el, värme, vatten/avlopp och sophämtning. Ibland kan det även ingå kostnader för exempelvis försäkring eller sotning. Generellt riktmärke är ungefär 30 000 - 40 000 kronor per år för ett hus.

Tänk även på övriga kostnader du kommer ha såsom köp av inredning, maskiner, porslin och möbler till ditt hus.

Räntan är en av det viktigaste aspekterna när du väljer bank för ditt bolån. Varje procentenhet gör skillnad i plånboken eftersom husköp ofta kräver större lånebelopp.

Olika banker ger ränterabatt för olika saker. Exempelvis stora bolån kan ge bättre ränterabatt hos vissa banker, låg belåningsgrad premieras ofta också eftersom det innebär en mindre risk för banken.

Andra aspekter som att du är fackmedlem i ett förbund som banken samarbetar med eller är villig att samla ett större sparande hos banken kan också ge bra ränterabatt. Innan du ansöker bör du jämföra bankernas erbjudanden för att få bästa bolåneräntan för just dig.

Du ansöker enklast om lånelöfte via din valda banks hemsida. De kommer då göra en kreditprövning på dig för att se om du kommer kunna bära kostnaderna för ett bolån hos dem.

De tittar då bland annat på din inkomst, aktuell skuldsättning och om du har några tidigare anmärkningar. Är ni två som ansöker bedöms er gemensamma återbetalningsförmåga och chanserna till beviljat lånelöfte ökar.

Blir du godkänd kommer du kunna se det maximala beloppet du kan låna för att köpa hus. Lånelöftet är då vanligtvis giltigt i upp till 6 månader.

När du har lånelöftet kan du då börja leta efter hus inom den prisklassen och vara med i budgivningar. Hittar du ett hus du vill köpa kontaktar du banken igen för att få bolånet slutgiltigt.

När du vunnit en budgivning är det dags för kontraktsskrivning. Det är ett bindande kontrakt där objektet presenteras och köpeskillingen plus villkor framgår. I kontraktet kommer du även överens med säljaren om ett tillträdesdatum.

Då ska du också betala en handpenning. Det är 10 procent av husets värde. Om du som köpare utan giltig anledning drar dig ur affären efter att kontraktet är skrivet kan du förlora handpenningen.

Dagen du får nycklarna ska resterande 90 procent av huset betalas. Har du bolån på 85 procent av bostadens värde ska du se till att ha de 5 procenten som är kvar efter handpenningen på bankkontot när tillträdesdagen kommit.

Banken skjuter sedan till resterande 85 procent med bolånet, ofta i samarbete med mäklaren. Tänk också på att du bör ha hemförsäkring och elavtal på plats med start från tillträdesdatumet.

Andra kostnader än lån när du köper hus

När du lånar pengar till hus är det lätt att glömma bort övriga kostnader som tillkommer utöver bolånet. Det kan exempelvis vara kostnader som:

- Lagfart – Du måste ansöka om lagfart eller inskrivning av tomträttsinnehav för att registrera att du är ägare av ditt nya hus. Kostnaden för att registrera lagfart är en expeditionsavgift på 825 kronor.

- Stämpelskatt – Stämpelskatten beror på försäljningspriset på huset. Du räknar ut hur mycket stämpelskatten blir genom att ta försäljningspriset gånger 1,5 %.

- Samfällighetsavgift – Om ditt hus ingår i en sammfällighetsförening tas en avgift ut för att täcka gemensamma kostnader för exempelvis vägunderhåll, snöskottning eller sophämtning.

- Pantbrev – Det är ett dokument som bevisar att en del av fastigheten är pantsatt till långivaren för bolånet.

- Hemförsäkring – Att försäkra huset är i princip alltid ett krav från bolåneinstitutet. Kostnaden beror på husets storlek, var du bor, din ålder och hur många personer försäkringen ska omfatta.

- Renoveringar – Köper du ett renoveringsobjekt behöver du kanske utöka bolånet så du får loss pengar till det du vill fixa.

Vanliga frågor och svar

Värt att tänka på är att om ni lånar över 4,5 gånger bruttoårsinkomsten kommer ni behöva amortera en extra procent enligt det svenska amorteringskravet.

Däremot finns det skillnader i mera uppdelade kostnader. Det kan exempelvis vara samfällighetsavgift, lagfart, stämpelskatt och pantbrev för hus. För bostadsrätt är det vanligtvis en hyra som täcker det mesta.

Även hemförsäkring kan skilja i kostnad eftersom hus i regel är större än bostadsrätter och blir därmed ofta dyrare.

Därför kan du lita på oss

Vi strävar efter att hjälpa dig fatta mer välinformerade beslut för din plånbok. Även om vi följer en redaktionell integritet kan innehållet på den här sidan framhäva produkter från våra partners. Du kan läsa om hur vi tjänar pengar. Se också vilka vi är på vår om oss-sida och läs vårt löfte att vägleda dig genom livets finansiella resa.

- Över 25 års samlad kompetens inom privatekonomi

- Ekonomer med eftergymnasial utbildning

- Utbildade journalister

- Faktagranskande artiklar och recensioner

- Betygssystem baserat på data